看到“借贷”两字时,我先入为主地将其与借钱、贷款等联系起来了,这从字面意思上看确实很误导人。甚至在读完《世界上最简单的会计书》后,脑海中有了资产、负债、权责发生制、收付实现制等名词概念,也没有意识到“原来通篇讲解的就是借贷记账法啊!”。这本书通过生动的“夏日柠柠檬汁摊子”这么一个例子来讲解会计知识,简明易懂,能够形成一个初步的认识,但也让我感受到一个弊端:读完之后觉得理解了,但是在现实中见到专业术语却让人一脸懵逼。

实际上,“借贷记账法”这里的借贷,与借钱、贷款并没有什么关系,他们仅仅是用力啊记账的符号而已。“借”这一符号记为DR(Debit record)或D,“贷”这一符号记为CR(Credit record)或C,所以我们可以简单地先将其视为与¥、$、L(left)、R(right)一样的符号。这是前提。

本文主要介绍小白初学借贷记账法的一些认识和理解。

我们从《世界上最简单的会计书》这本书的例子入手,梳理一遍关于借贷记账法的基础知识,如资产负债表。

现在假设我们有5美元现金,但是我们准备开一个柠檬汁摊子来创业,并且将这5美元都投入进去进行创业。但是5美元满足不了创业的预算,于是我们便从好心的银行贷款了5美元,并准备应用到创业大计。我们使用一张表格来记录一下。

| 资产 | 负债 |

|---|---|

| 应付票据 $5 | |

| 所有者权益 | |

| 现金 $10 | 初始投资 $5 |

| 总计 $10 | 总计 $10 |

妈耶,表格里突然出现好多不认识的名词啊。不要慌!之所以将表格分为左右两栏,是从“资金的流向”来考虑的

- 右边表示资金从哪里来,即资金的“来龙”

- 左边表示资金现在被用到哪里或者以何种状态存在着,即资金的“去脉”。

现在我们来详细的看表格的左右两边。

首先左边这一栏总称为“资产”。所谓资产,就是我们这个企业“柠檬汁小摊”所持有的,预期会给我们带来经济效益的所有资源。

右边这一栏又细分了两项,负债和所有者权益。

- 负债容易理解,就是一定时期后企业必须偿还的账务。这里我们向银行贷款了$5,于是我们就有一张还款单需要划款。那么应付票据就可以看做是这张还款单。

- 相对于负债这一“我们借的钱”,所有者权益可以理解为“别人(包括自己)投资给我们的钱”。如果我们认为负债是“坏东西”,所有者权益是好东西,那么不管是好的还是坏的,都是我们所拥有的东西,这就是资产。

现在我们企业还没有开张,我们暂且发现:1

2

3左边 = 右边

即:资产 = 负债 + 所有者权益

现在我们从这$10中拿出$5租摊位,$5买榨汁机,并且赊账$10从小卖铺购进了柠檬,并且自己开心的将所有的柠檬榨成了柠檬汁,然后顺利地卖光了所有的柠檬汁,收到现金$12和谷歌赊的账$3。

将这个结果也用表格记录如下:

| 资产 | 负债 |

|---|---|

| 应付票据 $5 | |

| 应付账款 $10 | |

| 现金 $12 | 所有者权益 |

| 应收账款 $3 | 初始投资 $5 |

| 存货 $0 | 利润 |

| 固定资产 $10 | 盈利 $5 |

| 总计 $25 | 总计 $25 |

依旧来解释一下表格。

- 我们租的摊位和榨汁机是我们的固定资产,总价值$10;

- 我们将所有的柠檬做成的柠檬汁都卖掉了,所以存货(仓库里的柠檬和柠檬汁)就为0;

- 卖掉后我们收到$12现金和$3的赊账。这$3便被称为应收账款。

- 相应的,我们还向小卖铺赊账了$10购买了原材料,这$10就被称为应付账款。

整个流程下来,我们理论上收入了$15,原材料作为成本有$10,所以这趟生意我们盈利了$5,作为企业利润。

通过这个表,我们发现左边竟然还等于右边。也就是1

2资产 = 负债 + 所有者权益 + 利润

= 浮渣 + 所有者权益 + (收入 - 费用)

如果我们观察下表格,就会发现其实左边一栏是我们将流入的资金“物化”了,而右边一栏还是在“钱”的层面上,指明了钱从哪里来。

好啦,我们现在已经了解了这个会计恒等式了。接下来围绕恒等式左右两边始终保持平衡,那么左右两边就要同增同减,我们要进入“有借必有贷,借贷必相等”的天地了。

核心

资产类账户和负债类账户

进入使用借贷来对账户记账的天地,我们首先需要熟悉两个身份的认证:资产类账户和负债类账户。

通俗地来讲,资产类账户就是记录企业所拥有资产的账户,负债类账户就是记录企业所背负负债的账户,也就是债主的账户啦。

但是我们也会发现,确认某个账户是资产类账户还是负债类账户,首先需要指定看待问题的主体,也就是从谁的角度来确认某账户的身份。举个栗子,支付宝中的用户余额账户,从用户自身角度而言,这个账户记录了我的资产,所以对用户而言是资产类账户。但是从支付宝的角度讲,这个账户记录了支付宝欠用户多少钱,用户是支付宝的最大债主,所以对支付宝而言是负债类账户。

借贷记账法

资金像流水一样,是运动的。对于资金的“来向”和“去向”,我们需要记录一笔“流水账”。通过上述的铺垫,我们现在学习使用一种“借D”和“贷C”来记录资金流向的方法。

首先还是先回顾一下前面讲的恒等式1

资产 = 负债 + 所有则权益

官方地来讲,“借”是相对于资产而言的,“贷”是针对负债+所有者权益而言的。

在我看来,借D和贷C就是表示资金流向的符号而已。就像E表示东,W表示西一样。尽管他们是中文,似乎赋予了意义,但是为了便于记录,我们可以这样认识:

- 借即 我借出去的

- 贷即 我贷来的,欠别人的

从主观上来讲,借是好东西,借出去的还是我的;贷是坏东西,贷来的迟早要还的。

在这种方法中,我们要做的第一步,是要确定要为谁记账。

第二步,确定资金的来向、去向分表是什么角色。即两方账户各自属于资产类账户还是负债类账户。我们将资产类账户记为“账户类型 D”,负债类账户记为“账户类型 C”。

这一步至关重要,因为它决定了资金流动过程中,两个账户分别处于哪个方向,也就是哪个在“借方向”,哪个在“贷方向”。在“借方向”即记下D,在“贷方向”即记下C。

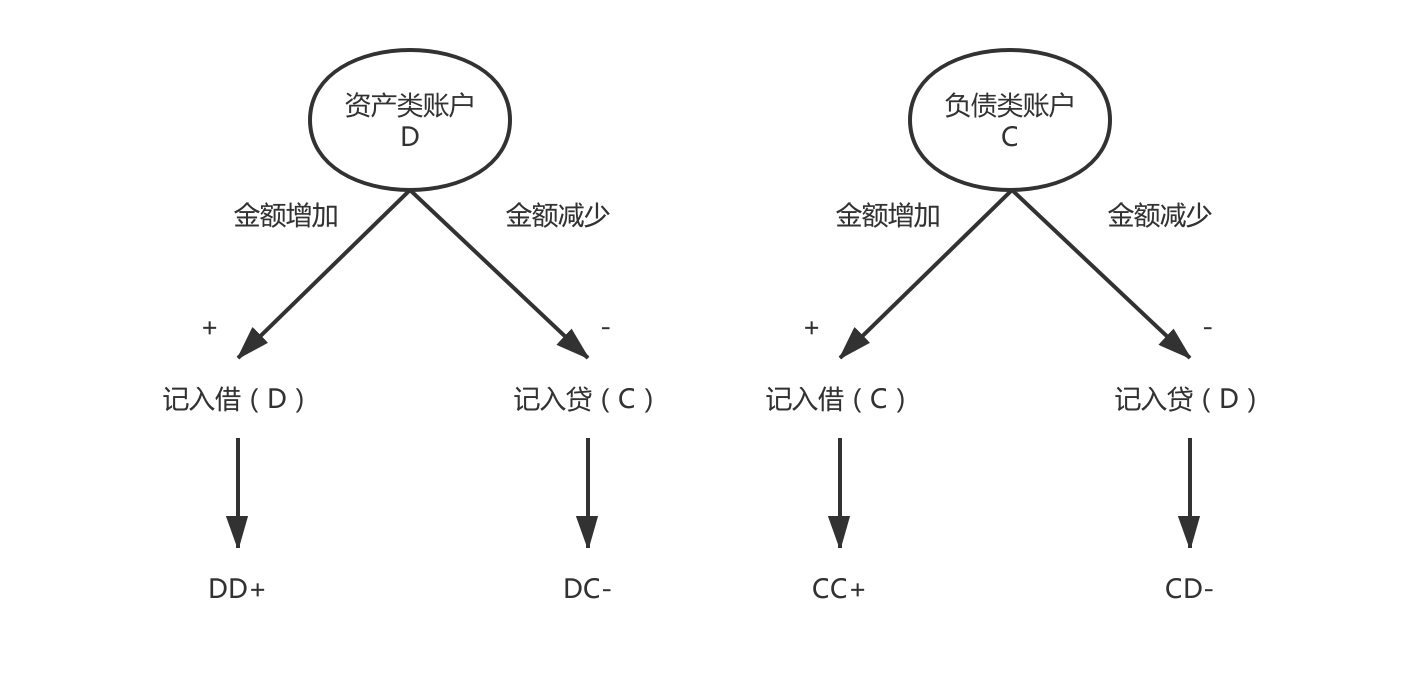

然后,我们要看关键的推演规则了。

资产类账户的资金金额增加,或者负债类账户的资金金额减少记为借D

资产类账户的资金及金额减少,或者负债类账户的资金金额增加记为贷C

这一规则回扣到恒等式上,

“借”表示,资产的增加(等式左边增加),或者负债+所有者权益减少(等式右边减少)。

“贷”表示,资产的减少(等式左边减少),或者负债+所有者权益增加(等式右边增加)。

“有借必有贷,借贷必相等”也体现在这里,左边增加(借)右边也必然得增加(贷),而且增量相同才能保持等式成立。

很容易理解,前面我们讲过,可以将“借”视作好东西,当我们的资产类账户钱多了,也就是我们的资产多了,我们的负债类账户钱少了,也就是我们欠的钱少了,难道不是好东西吗?

这个规则可以通过下图清晰的表示出来。

通过简写,我们也能够发现规则:同向相加,异向相减。

示例

下面我们通过几个示例,来检验一下这个方法。

以下的分析都是站在支付宝的角度进行记账

1. 充值

张三通过银行卡向支付宝余额充值1000元

这个过程隐含的流程是:张三的银行卡账户-1000元,支付宝的头寸账户(支付宝在该银行开的卡)+1000元,张三支付宝余额+1000元

| 张三支付宝余额账户 | 支付宝头寸账户 |

|---|---|

| 负债类账户 C | 资产类账户 D |

| 资金额增加 + | 资金额增加 + |

| 记为贷 C | 记为借 D |

2. 提现

张三从支付宝余额体现到银行卡1000元

这个过程隐含的流程是:张三的支付宝余额账户-1000元,支付宝的头寸账户-1000元,张三的银行卡账户+1000元

| 张三支付宝余额账户 | 支付宝头寸账户 |

|---|---|

| 负债类账户 C | 资产类账户 D |

| 资金额减少 - | 资金额减少 - |

| 记为借 D | 记为贷 C |

3. 转账

张三从支付宝余额转账1000元到李四的支付宝余额

这个过程的隐含流程是:张三的支付宝余额账户-1000元,李四的支付宝余额账户+1000元

| 张三支付宝余额账户 | 李四支付宝余额账户 |

|---|---|

| 负债类账户 C | 负债类账户 C |

| 资金额减少 - | 资金额增加 + |

| 记为借 D | 记为贷 C |

4. 消费

张三使用支付宝余额支付了淘宝订单1000元

这个过程的隐含流程是:张三的支付宝余额账户-1000元,支付宝的头寸账户-1000元,淘宝卖家账户+1000元

| 张三支付宝余额账户 | 支付宝头寸账户 |

|---|---|

| 负债类账户 C | 资产类账户 D |

| 资金额减少 - | 资金额减少 + |

| 记为借 D | 记为贷 C |

5. 花呗消费

张三使用花呗支付了淘宝订单1000元

这个过程的隐含流程是:张三的花呗账户+1000元,支付宝的头寸账户-1000元,淘宝卖家账户+1000元

| 张三花呗账户 | 支付宝头寸账户 |

|---|---|

| 资产类账户 D | 资产类账户 D |

| 资金额增加 + | 资金额减少 - |

| 记为借 D | 记为贷 C |

附:对支付宝来讲,常见的资产类账户有银行头寸、在途户和应收待清算,常见的负债类账户有客户余额、应付过渡户、损益账户和待清算。

总结

总的来讲,有以下几点:

- 资产负债表常见的成分

- 会计恒等式:资产 = 负债 + 所有者权益

- 借贷记账法格言:有借必有贷,借贷必相等

- 借贷记账法的要点:确定记账主体后,归类两账户类型,按照 同加异减 的法则,确定记C或者记D

感谢九老板倾情指导